工業(yè)氣體作為現(xiàn)代工業(yè)的基礎(chǔ)原材料,應(yīng)用領(lǐng)域廣泛,被喻為“工業(yè)的血液”。其中電子特氣作為工業(yè)特種氣體的一種,更是廣泛應(yīng)用集成電路、液晶面板、LED及光伏等半導(dǎo)體材料。

隨著半導(dǎo)體產(chǎn)業(yè)快速發(fā)展,以及中國半導(dǎo)體產(chǎn)業(yè)國產(chǎn)替代加速,電子特氣發(fā)展前景可期。近期,開源證券化工團(tuán)隊(duì)發(fā)布行業(yè)深度報(bào)告《電子特氣迎風(fēng)起,國產(chǎn)替代正當(dāng)時(shí)》,為您梳理電子特氣產(chǎn)業(yè)的供需現(xiàn)狀,解讀電子特氣領(lǐng)域相關(guān)投資機(jī)會(huì)。

電子特氣:氣體領(lǐng)域的璀璨明珠

1、工業(yè)氣體應(yīng)用領(lǐng)域廣泛,可分為大宗氣體與特種氣體

工業(yè)氣體應(yīng)用領(lǐng)域廣泛,被喻為“工業(yè)的血液”。工業(yè)中,把常溫常壓下呈氣態(tài)的產(chǎn)品統(tǒng)稱為工業(yè)氣體產(chǎn)品。作為現(xiàn)代工業(yè)的基礎(chǔ)原材料,工業(yè)氣體應(yīng)用領(lǐng)域十分廣泛,既包含戰(zhàn)略新興和國計(jì)民生行業(yè),如集成電路、液晶面板、LED、光纖通信、光伏、醫(yī)療健康、節(jié)能環(huán)保、新材料、新能源、高端裝備制造、食品等領(lǐng)域,也涉及如冶金、化工、機(jī)械制造等傳統(tǒng)行業(yè)。

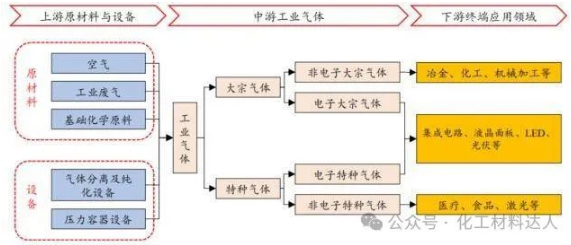

從產(chǎn)業(yè)鏈來看,工業(yè)氣體分為產(chǎn)業(yè)鏈分為上、中、下游三個(gè)環(huán)節(jié)。其中,上游環(huán)節(jié)主要為原材料(空氣、工業(yè)廢氣、基礎(chǔ)化學(xué)原料)與設(shè)備(氣體分離及純化設(shè)備、壓力容器設(shè)備等)、中游環(huán)節(jié)為工業(yè)氣體的制備(包括大宗氣體與特種氣體)、下游環(huán)節(jié)為眾多終端應(yīng)用領(lǐng)域。

工業(yè)氣體產(chǎn)業(yè)鏈上游為原材料與設(shè)備

根據(jù)應(yīng)用領(lǐng)域的不同,工業(yè)氣體可以被分為大宗氣體與特種氣體。其中,大宗氣體又可以分為電子大宗氣體(用于環(huán)境氣、保護(hù)氣與載體)與非電子大宗氣體(用于冶金、化工、機(jī)械加工等),而特種氣體則主要包括電子特種氣體以及醫(yī)療氣體、激光氣體、食品氣體等非電子特種氣體。

根據(jù)供應(yīng)模式的不同,工業(yè)氣體經(jīng)營模式可以分為零售供氣和現(xiàn)場供氣。零售供氣模式下,供應(yīng)商通過采購、提純、分裝等工藝加工后向客戶配送銷售瓶裝供氣和儲(chǔ)槽氣;現(xiàn)場供應(yīng)模式下,氣體供應(yīng)商一般在客戶生產(chǎn)工廠附近修建氣體工廠,通過管道供氣,供應(yīng)商擁有并為客戶運(yùn)營該工廠。

2、電子特氣產(chǎn)品高端,被稱為半導(dǎo)體材料的“糧食”與“源”

電子特氣作為特種氣體的一種,在電子產(chǎn)品制程中廣泛應(yīng)用于刻蝕、清洗、氣相沉積、摻雜等工藝,被稱為集成電路、液晶面板、LED及光伏等半導(dǎo)體材料的“糧食”和“源”。相較于一般的工業(yè)氣體,電子特氣對(duì)氣體的純度、質(zhì)量穩(wěn)定性與一致性、包裝容器等要求更高。

電子特氣可用于集成電路、液晶面板、LED及光伏等領(lǐng)域

供給:國內(nèi)電子特氣受制于人,國產(chǎn)替代亟待加速

1、電子特氣生產(chǎn)工藝復(fù)雜、客戶認(rèn)證壁壘深厚

電子特氣生產(chǎn)工藝復(fù)雜、種類繁多,對(duì)生產(chǎn)企業(yè)技術(shù)實(shí)力要求較高。從生產(chǎn)工藝看,電子特氣的生產(chǎn)涉及合成、純化、分離、混配、充裝、分析檢測、氣瓶處理等多項(xiàng)技術(shù),生產(chǎn)流程較長、工藝難度較大。同時(shí),電子特氣種類繁多,根據(jù)全球半導(dǎo)體協(xié)會(huì)統(tǒng)計(jì),目前常用的電子氣體純氣有60多種、混合氣體有80多種。而不同氣體產(chǎn)品的合成、純化等工藝方面也可能存在較大差異,這進(jìn)一步提高了對(duì)于生產(chǎn)企業(yè)的技術(shù)實(shí)力要求。

電子特氣生產(chǎn)涉及純化、合成、分離等多項(xiàng)技術(shù)

電子特氣下游認(rèn)證周期較長,準(zhǔn)入難度較大。電子特氣下游企業(yè)主要為集成電路、顯示面板等行業(yè)的大型廠商,其對(duì)電子特氣的產(chǎn)品質(zhì)量與供應(yīng)穩(wěn)定性等方面的要求非常嚴(yán)格,通常采用認(rèn)證采購的方式。在進(jìn)入下游客戶供應(yīng)鏈體系過程中,電子特氣企業(yè)需要經(jīng)過審廠、產(chǎn)品認(rèn)證等多輪嚴(yán)格的審核認(rèn)證,且由于必須對(duì)產(chǎn)品的穩(wěn)定度進(jìn)行驗(yàn)證,認(rèn)證周期也相對(duì)較長。其中,光伏領(lǐng)域客戶認(rèn)證時(shí)間約0.5-1年,顯示面板領(lǐng)域約為1-2年,集成電路領(lǐng)域客戶最長的認(rèn)證時(shí)間甚至需要3年。與此同時(shí),為了保障原料的供應(yīng)及質(zhì)量穩(wěn)定性,下游大型廠商在確定電子特氣供應(yīng)商以后,一般不會(huì)輕易更換供應(yīng)商。整體來看,由于電子特氣下游客戶粘性較強(qiáng),對(duì)于新進(jìn)入者而言,這進(jìn)一步提高了行業(yè)準(zhǔn)入門檻。

電子特氣下游客戶為集成電路、顯示面板等行業(yè)的大型廠商

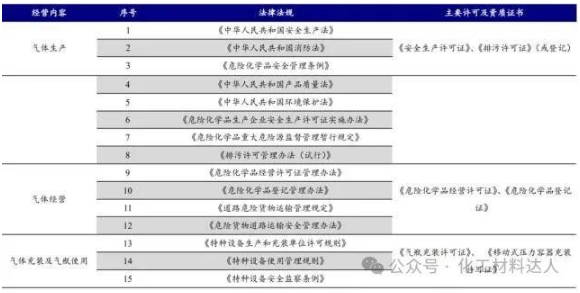

由于氣體具有易燃易爆、易致窒息等特點(diǎn),國內(nèi)政府將工業(yè)氣體作為危險(xiǎn)化學(xué)品納入監(jiān)管,因此工業(yè)氣體的生產(chǎn)、充裝、儲(chǔ)存、運(yùn)輸、經(jīng)營等方面都具有嚴(yán)格的規(guī)定。

電子特氣生產(chǎn)涉及資質(zhì)壁壘,監(jiān)管政策嚴(yán)格

2、電子特氣呈海外寡頭壟斷格局,國產(chǎn)化率仍有較大提升空間

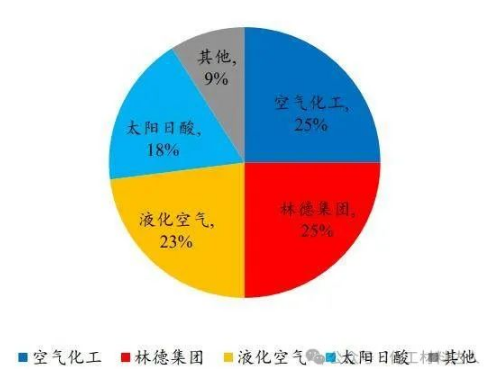

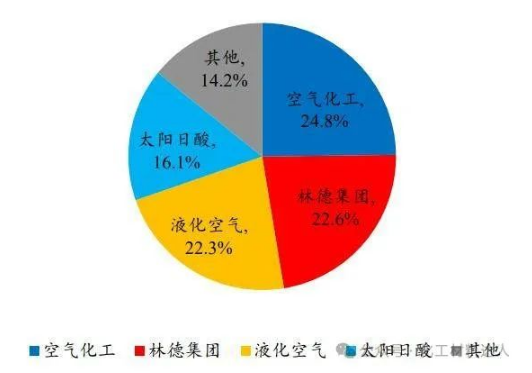

全球電子特氣呈現(xiàn)海外寡頭壟斷格局,2020年國產(chǎn)化率不足15%。根據(jù)觀研天下數(shù)據(jù),2021年全球電子特氣市場份額中,空氣化工、林德集團(tuán)、液化空氣與太陽日酸占比分別達(dá)到25%、25%、23%、18%,合計(jì)占比超過90%。國內(nèi)方面,由于國內(nèi)電子特氣產(chǎn)業(yè)起步較晚,在技術(shù)上與國外企業(yè)具有一定差距,當(dāng)前仍以進(jìn)口為主,截至2020年國產(chǎn)化率不足15%。以集成電路領(lǐng)域?yàn)槔鶕?jù)中國工業(yè)氣體工業(yè)協(xié)會(huì)數(shù)據(jù),現(xiàn)階段集成電路所用的電子特氣中,我國僅能生產(chǎn)約20%的品種,其余品種均依賴進(jìn)口。

2021年全球電子特氣呈現(xiàn)海外寡頭壟斷格局

2020年國內(nèi)電子特氣國產(chǎn)化率不足15%

海外電子特氣生產(chǎn)企業(yè)業(yè)務(wù)多元,客戶布局遍布全球。海外電子特氣產(chǎn)業(yè)歷史悠久,主要生產(chǎn)企業(yè)的創(chuàng)立最早可以追溯至20世紀(jì)初前后。同時(shí)從業(yè)務(wù)與客戶布局來看,海外企業(yè)多為綜合性工業(yè)氣體供應(yīng)商,產(chǎn)品涵蓋普通的大宗氣體與各類特種氣體,下游客戶布局遍布全球。國內(nèi)電子特氣產(chǎn)業(yè)起步較晚,已在部分細(xì)分領(lǐng)域成功實(shí)現(xiàn)國產(chǎn)替代。相較于海外氣體公司,國內(nèi)電子特氣產(chǎn)業(yè)起步較晚,相關(guān)生產(chǎn)企業(yè)由于技術(shù)實(shí)力較弱,產(chǎn)品品種相對(duì)單一、整體產(chǎn)品結(jié)構(gòu)偏中低端。但是經(jīng)過多年的技術(shù)研發(fā)與客戶積累,當(dāng)前各生產(chǎn)企業(yè)已經(jīng)在某些細(xì)分產(chǎn)品領(lǐng)域成功實(shí)現(xiàn)進(jìn)口替代并且規(guī)模化供應(yīng)。

國內(nèi)電子特氣生產(chǎn)企業(yè)已在部分細(xì)分領(lǐng)域?qū)崿F(xiàn)國產(chǎn)替代

3、支持政策相繼出臺(tái),促進(jìn)國內(nèi)電子特氣產(chǎn)業(yè)發(fā)蓬勃發(fā)展

電子特氣作為關(guān)鍵性電子材料,如今卻面臨國產(chǎn)化率較低、供給受制于人的問題,這對(duì)國內(nèi)集成電路等高端產(chǎn)業(yè)的供應(yīng)鏈安全性與穩(wěn)定性帶來了較大的挑戰(zhàn)。在此背景下,近年來國家各部委相繼出臺(tái)一系列產(chǎn)業(yè)支持政策,積極推動(dòng)電子特氣產(chǎn)業(yè)的蓬勃發(fā)展。

作為關(guān)鍵性電子材料,電子特氣是政策鼓勵(lì)與支持的重點(diǎn)方向

需求:需求驅(qū)動(dòng)成長,未來前景可期

1、電子特氣主要用于集成電路、顯示面板等領(lǐng)域,市場規(guī)模持續(xù)增長

電子特氣需求主要來源于集成電路、顯示面板等領(lǐng)域。根據(jù)中船特氣招股說明書,全球電子特氣消費(fèi)結(jié)構(gòu)中,集成電路、顯示面板、光伏與LED分別占比71%、18%、3%、8%。相較于全球,國內(nèi)電子特氣下游應(yīng)用中,顯示面板領(lǐng)域占比較高,達(dá)到37%,此外集成電路、光伏、LED也分別占比42%、13%、8%。

2021年集成電路領(lǐng)域占全球電子特氣需求71%

2021年集成電路領(lǐng)域占國內(nèi)電子特氣需求42%

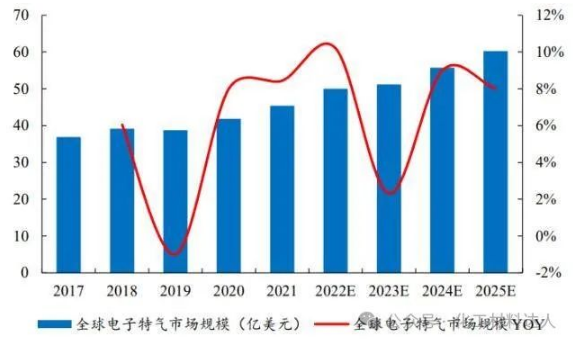

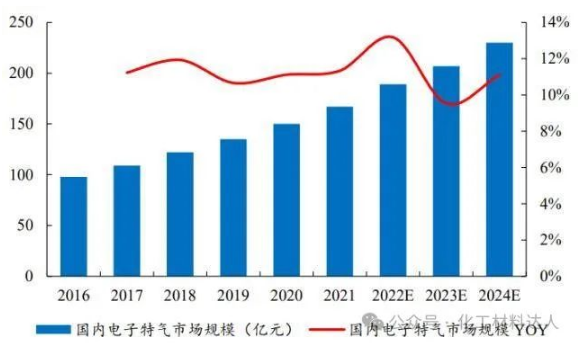

全球及國內(nèi)電子特氣市場規(guī)模持續(xù)增長。伴隨集成電路及顯示面板等下游應(yīng)用領(lǐng)域的穩(wěn)步發(fā)展,電子特氣作為其生產(chǎn)過程中的重要耗材之一,其市場規(guī)模也在持續(xù)增長。根據(jù)TECHCET數(shù)據(jù),2017-2021年間全球電子特氣市場規(guī)模由36.91億美元增長至45.38億美元,CAGR達(dá)到5.30%,同時(shí)預(yù)計(jì)到2025年達(dá)到60.23億美元,2022-2025年CAGR達(dá)到6.39%。國內(nèi)方面,根據(jù)觀研天下數(shù)據(jù),2016-2021年間國內(nèi)電子特氣市場規(guī)模由98億元逐步提升至167億元,CAGR達(dá)到11.25%,同時(shí)預(yù)計(jì)到2024年達(dá)到230億元,2022-2024年CAGR達(dá)到10.31%。

預(yù)計(jì)2025年全球電子特氣市場規(guī)模60億美元

預(yù)計(jì)2024年國內(nèi)電子特氣市場規(guī)模為230億元

電子特氣種類眾多,單一產(chǎn)品市場規(guī)模相對(duì)較小。根據(jù)Linx Consulting數(shù)據(jù),2021年全球電子特種氣體市場規(guī)模為44.23億美元(此處與上文TECHCET的數(shù)據(jù)略有不同,或因統(tǒng)計(jì)口徑問題),其中三氟化氮(NF3)、六氟化鎢(WF6)等全球市場規(guī)模排名前十的電子特氣合計(jì)達(dá)到25.37億美元,占市場總規(guī)模的58%。

2021年全球排名前十的電子特氣市場規(guī)模合計(jì)達(dá)到25.37億元

2、三大應(yīng)用領(lǐng)域齊頭并進(jìn),下游需求加速釋放

(1)集成電路:半導(dǎo)體行業(yè)周期底部將至,AI需求或?qū)⒇暙I(xiàn)重要增量

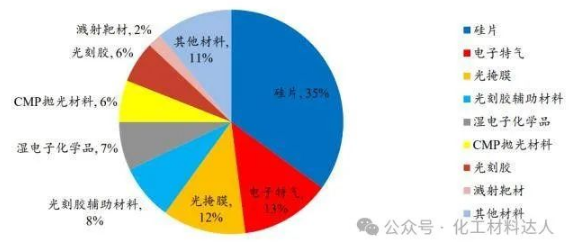

電子特氣為晶圓制造過程中的第二大耗材,占比達(dá)到13%,僅次于硅片。在集成電路領(lǐng)域,電子特氣主要應(yīng)用于前端晶圓制造中的清洗、沉積、氧化成膜、光刻、刻蝕、摻雜等諸多工藝流程,幾乎滲透到生產(chǎn)過程中的每一個(gè)環(huán)節(jié),對(duì)產(chǎn)品的性能、成品率、集成度等方面均具有重要影響。根據(jù)觀研天下數(shù)據(jù),電子特氣在集成電路領(lǐng)域中刻蝕用氣占比36%,摻雜用氣占比34%,外延沉積、光刻及其他用氣合計(jì)占比30%。同時(shí)根據(jù)SEMI數(shù)據(jù),在晶圓制造材料中,硅片成本占比最大,達(dá)到35%,此外電子特氣作為第二大耗材,占比也達(dá)到13%,僅次于硅片。

電子特氣為晶圓制造過程中的第二大耗材

具體來看,電子特氣在集成電路領(lǐng)域主要應(yīng)用于沉積、光刻、刻蝕、摻雜、退火、反應(yīng)室清潔等六大工藝,同時(shí)在不同工藝中,使用的氣體種類也有所區(qū)別。

電子特氣主要用于沉積、光刻、刻蝕、摻雜等工藝

半導(dǎo)體行業(yè)周期底部將至,中長期成長性仍值得期待。2022Q2以來,受終端需求疲軟及庫存調(diào)整等因素影響,半導(dǎo)體行業(yè)景氣度持續(xù)下滑。根據(jù)IDC數(shù)據(jù),2023年全球半導(dǎo)體行業(yè)市場規(guī)模預(yù)計(jì)將同比下降5.3%。但是分季度來看,IDC預(yù)計(jì)2023H1或是半導(dǎo)體行業(yè)景氣低點(diǎn),2023H2開始半導(dǎo)體行業(yè)景氣度有望逐季改善。同時(shí),從中長期來看,IDC預(yù)計(jì)2021-2025年全球半導(dǎo)體行業(yè)市場規(guī)模將由5840億美元提升至7260億美元,CAGR達(dá)到4.5%。

AI產(chǎn)業(yè)快速發(fā)展,或貢獻(xiàn)重要增量。從產(chǎn)業(yè)鏈來看,AI產(chǎn)業(yè)鏈主要分為三層:基礎(chǔ)層、技術(shù)層與應(yīng)用層。其中,基礎(chǔ)層為AI產(chǎn)業(yè)的基礎(chǔ),為其提供數(shù)據(jù)及算力支撐,主要包括研發(fā)硬件及軟件,應(yīng)用層是AI產(chǎn)業(yè)的延伸,負(fù)責(zé)實(shí)體產(chǎn)業(yè)應(yīng)用,提供行業(yè)解決方案服務(wù)、硬件產(chǎn)品和軟件產(chǎn)品。未來伴隨AI產(chǎn)業(yè)的不斷發(fā)展,相應(yīng)的算力芯片、存儲(chǔ)芯片等芯片需求有望快速增長,這或?qū)殡娮犹貧庑枨筘暙I(xiàn)重要增量。

AI產(chǎn)業(yè)鏈包括基礎(chǔ)層、技術(shù)層與應(yīng)用層

(2)顯示面板:出貨面積提升與產(chǎn)品結(jié)構(gòu)升級(jí)共振,助力電子特氣需求增長

顯示面板所用的電子特氣以三氟化氮與硅烷為主,二者分別占比50%、24%。根據(jù)林德集團(tuán)數(shù)據(jù),顯示面板使用的電子氣體包括電子特種氣體與電子大宗氣體。其中,電子特氣包括三氟化氮、硅烷、六氟化硫、氨氣以及磷化氫混合物,合計(jì)占顯示面板制造所用氣體的52%,而電子大宗氣體則主要包括氮?dú)狻錃狻⒑狻⒀鯕狻⒍趸家约皻鍤猓嫌?jì)占顯示面板制造所用氣體的48%。

顯示面板所用電子特氣以三氟化氮、硅烷為主

顯示面板所用電子大宗氣體以氮?dú)狻⒑鉃橹?/p>

出貨面積提升與產(chǎn)品結(jié)構(gòu)升級(jí)共振,助力電子特氣需求增長。根據(jù)Omdia數(shù)據(jù),2021年全球顯示面板出貨面積合計(jì)2.6億平方米,預(yù)計(jì)2028年將達(dá)到3.18億平方米,2021-2028年CAGR達(dá)到2.92%。同時(shí),分類型來看,2021年AMOLED面板出貨面積約1421萬平方米,占比5%,預(yù)計(jì)2028年將達(dá)到2878萬平方米,占比提升至9%,2021-2028年CAGR達(dá)到10.61%。展望未來,伴隨顯示面板出貨面積的逐步提升以及AMOLED滲透率的持續(xù)提高,電子特氣需求有望繼續(xù)維持穩(wěn)步增長。

預(yù)計(jì)2021-2028年AMOLED出貨面積CAGR達(dá)到10.61%

(3)光伏:新增裝機(jī)規(guī)模持續(xù)擴(kuò)張,有望進(jìn)一步拉動(dòng)電子特氣需求

光伏新增裝機(jī)規(guī)模持續(xù)擴(kuò)張,有望進(jìn)一步拉動(dòng)電子特氣需求。根據(jù)CPIA與國家能源局?jǐn)?shù)據(jù),2022年全球及國內(nèi)光伏新增裝機(jī)規(guī)模分別達(dá)到230GW、87.4GW,分別同比增長35.3%、59.3%。同時(shí)CPIA預(yù)計(jì),2023年全球光伏新增裝機(jī)量將達(dá)到280-330GW,其中國內(nèi)光伏新增裝機(jī)量將達(dá)到95-120GW。未來伴隨上游原材料硅料價(jià)格的逐步下降,光伏終端需求有望加速釋放,上游電子特氣或?qū)㈦S之充分受益。

2022年全球光伏新增裝機(jī)230GW

2022年國內(nèi)光伏新增裝機(jī)87.4GW

受益標(biāo)的盈利預(yù)測