2022年1月28日,在A股一片“綠油油”氣氛中,又有一家境內(nèi)企業(yè)赴境外上市的消息有了重大進(jìn)展:鋰業(yè)巨頭天齊鋰業(yè)在港交所遞交招股書,擬在香港主板發(fā)行H股上市。

天齊鋰業(yè)的這一消息并不意外:早在2018年便計劃赴港上市。2018年3月,天齊鋰業(yè)董事會審議通過赴港上市計劃,并于4月的股東大會審議并通過了此次發(fā)行方案。同年8月,天齊鋰業(yè)正式披露其H股招股說明書,11月9日,天齊鋰業(yè)披露收到證監(jiān)會核準(zhǔn)公司發(fā)行境外上市外資股的批復(fù)。

無奈計劃跟不上變化:2019年年底至2020年,由于背負(fù)著百億級別的巨額貸款,加上主要產(chǎn)品碳酸鋰價格持續(xù)大幅下跌,天齊鋰業(yè)資金鏈一度出現(xiàn)危機,暫停了H股發(fā)行工作。不少市場人士認(rèn)為,未能及時在香港進(jìn)行再融資,是公司的重大失策。而此次重新恢復(fù)港股IPO啟動,則被認(rèn)為是趕上了融資的最好時機。

錯失良機也好,最佳時機也罷,近十年來,這家鋰業(yè)巨頭面臨的最大問題,只有兩個字——缺錢!而公司此前的一系列動作,很大程度上也是為了找錢。而找錢,則是為了實現(xiàn)公司的雄心——這雄心,不但讓公司丟掉了國內(nèi)鋰業(yè)“一哥”的地位,還差點把公司拖入毀滅境地。

天齊鋰業(yè)前史

民企創(chuàng)始人對企業(yè)的作用不言而喻,而天齊鋰業(yè)的成長之路離不開創(chuàng)始人蔣衛(wèi)平。

蔣衛(wèi)平1955年3月出生,1982年從四川工業(yè)學(xué)院機械專業(yè)畢業(yè),1982年至1985年在成都機械廠工作,任技術(shù)員;1985年至1986年在四川省九三學(xué)社從事行政管理工作;1986年至1997年在中國農(nóng)業(yè)機械西南公司任銷售工程師。

在國企工作15年后,蔣衛(wèi)平于1997年下海做鋰礦進(jìn)出口代理生意。天齊鋰業(yè)的前身射洪鋰業(yè)(1995年成立)此時是它的客戶,而目前的控股子公司泰利森此時是它的供應(yīng)商。他從泰利森進(jìn)口鋰礦石,轉(zhuǎn)賣給射洪鋰業(yè),是個純粹的二道販子。

蔣衛(wèi)平曾談到為何選擇進(jìn)入鋰行業(yè),一方面是因為相信鋰的市場前景,一方面也是因為他對特殊化學(xué)元素的興趣。“氫、氦、鋰是元素周期表中的前三位,排在第三位的就是鋰,是密度最小的金屬,也是已知元素中金屬活動性最強的金屬,還能在核爆炸中起到控制速度的作用。”

彼時,鋰行業(yè)不景氣,射洪鋰業(yè)慘淡經(jīng)營。到2004年,由于虧損累累,射洪鋰業(yè)被當(dāng)?shù)卣鍪邸W鳛槠滗嚨V石供貨商,蔣衛(wèi)平果斷出手,拿出1144萬元將其收入囊中,從此正式進(jìn)入鋰鹽加工行業(yè)。射洪鋰業(yè)也由此成為天齊鋰業(yè),開始轉(zhuǎn)型做鋰鹽生產(chǎn),產(chǎn)品包括工業(yè)級碳酸鋰、電池級碳酸鋰、氫氧化鋰。

功夫不負(fù)苦心人,接手的第二年,并購之后,蔣衛(wèi)平展開了在技術(shù)、管理等方面的一系列改善,加之鋰業(yè)行情好轉(zhuǎn),射洪鋰業(yè)實現(xiàn)了盈利。“我始終喜歡實業(yè),喜歡生產(chǎn),喜歡聽機器那種轟隆隆的聲音。”時隔多年,蔣衛(wèi)平在回憶當(dāng)初為何收購洪射鋰業(yè)時,依然難忘那種對制造業(yè)的好感。

到2008年10月,蔣衛(wèi)平?jīng)Q定向上游擴張,以3500萬元購買了甘孜州甲基卡礦山的一部分開采權(quán),但因海拔高、環(huán)境惡劣,遲遲無法開采,主要原材料仍然全部要從泰利森進(jìn)口。

2010年,天齊鋰業(yè)登陸深交所。產(chǎn)量、產(chǎn)能都是市場第一,此時的天齊鋰業(yè)是毫無爭議的鋰業(yè)“天王”。但此后兩年,天齊鋰業(yè)似乎陷入了停滯,營收保持在4億元左右,凈利潤也只有4000多萬元。

但身處鋰資源行業(yè),天齊鋰業(yè)天然依賴上游提供的鋰輝石原料。中國的鋰儲量位于全球第四,占比約7%,但由于成本高、開采難等原因,主要的鋰資源還是來自于進(jìn)口。從1996年開始天齊就向泰利森進(jìn)口鋰精礦,巔峰時期,其一家就要吃下后者1/3的量。

中國,全球最大的工業(yè)品生產(chǎn)地,以一國之力生產(chǎn)和消耗了全球一半的碳酸鋰(碳酸鋰是鋰行業(yè)中用量最大的基礎(chǔ)產(chǎn)品),但卻偏偏是個傳統(tǒng)的鋰資源進(jìn)口國。每年,中國生產(chǎn)和消耗的鋰礦原料,90%的比例嚴(yán)重依賴于從國外進(jìn)口。

而全球鋰資源供給,又幾乎全部被“三湖一礦”:智利礦業(yè)化工SQM(Sociedad Quimica y Minera S.A.)、美國的洛克伍德(Rockwood )和富美實FMC(FMC Corporation)以及澳大利亞的泰利森(Talison)所壟斷,這四大鋰業(yè)巨頭憑借著手中掌控著全球最優(yōu)質(zhì)的鋰礦資源:阿塔卡瑪(Atacama)鹽湖、翁布雷穆埃爾托(HombreMuetro)鹽湖、克萊頓谷(ClaytonValley)鋰礦和格林布什(Greenbush)鋰礦,掌握著全球超過80%的碳酸鋰供應(yīng)市場。

憑借絕對的壟斷,四巨頭或合作或斗爭,上演一幕幕的合縱連橫、你死我活的商業(yè)大戲,但中國似乎一直都是邊上的看客,順便受著巨頭們的宰割。而天齊鋰業(yè),就是一條攪局的“鯰魚”。

兩次蛇吞象,野心伴隨著債務(wù)

1. 第一次蛇吞象,取得行業(yè)入場券

天齊鋰業(yè),以十幾億的體量,成功狙擊了體量數(shù)百億的全球鋰業(yè)巨頭洛克伍德對泰利森的收購,并一舉拿下了泰利森旗下的格林布什鋰礦。這對中國的鋰電乃至新能源產(chǎn)業(yè)來說,實在是太重要了。

這座位于澳大利亞西部的鋰礦山,供應(yīng)著每年中國鋰礦市場80%的份額,而格林布什礦,則是這個世界上目前正在開采的儲量最大、品質(zhì)最好的鋰輝石礦藏。這座規(guī)模龐大且天賦秉異的鋰礦占全球鋰資源總量的35%,為全球供應(yīng)了65%的鋰礦石產(chǎn)量。

直到2013年末,這場堪稱教科書式的收購案終于塵埃落定,最終結(jié)果是,天齊拿下泰利森51%的控股權(quán),而洛克伍德吃下了剩余的49%。2014年7月,洛克伍德被美國另一家化工巨頭雅保(Albemarle Corp)收購,全球鋰業(yè)版圖中,四巨頭之一的洛克伍德成為歷史,雅保時代正式開啟。

天齊鋰業(yè)對泰利森的收購是其沿著產(chǎn)業(yè)鏈向上游的擴張,盈利能力的提升充分證明了其擴張策略的正確性,協(xié)同效應(yīng)極其明顯。再疊加2014-2016年行業(yè)的景氣回升,天齊鋰業(yè)主營業(yè)務(wù)毛利率、凈利率和ROE從收購前2012年的21.55%、19.79%和4.18%分別上升到了2016年最高時的71.58%、48.04%和38.02%。

也就是一年多的時間,碳酸鋰價格實現(xiàn)翻了兩番,還要多。瘋長的價格帶來了豐厚的利潤,馬上就被反應(yīng)在鋰業(yè)概念公司的股價上。以中國的天齊鋰業(yè)為例,其上揚的股價甚至穿越過那場慘絕人寰的2015大股災(zāi),從2014年末每股10元、100億的市值暴增到每股50元、400億市值。此后,這一路勢如破竹無法阻擋的勢頭一直延續(xù)到2017年,憑借著2016年高達(dá)510%增長率的凈利潤,終至在2017年9月達(dá)到800億的市值。

遙想2012年開始收購泰利森的時候,天齊鋰業(yè)還是深圳中小板上的一家市值剛過十億的小公司,一家在全球鋰產(chǎn)業(yè)版圖上無人聽說的小人物,短短幾年時間不到,一躍成為市值近千億的大公司,以及掌控著全球近20%鋰資源量的巨頭。

天齊的鋰鹽生產(chǎn)成本屬于第一梯隊,而贛鋒的生產(chǎn)成本處于第二梯隊。主要是由于天齊所持有的泰利森格林布什礦山品位高,在2%以上,同樣的加工能力,天齊可以提取更多的鋰精礦,成本區(qū)間在3-4萬/噸,優(yōu)勢明顯。成本優(yōu)勢不僅關(guān)乎利潤,還關(guān)乎到應(yīng)對鋰價繼續(xù)下跌的抗風(fēng)險能力,甚至是發(fā)動價格戰(zhàn)的能力。

天齊鋰業(yè)嘗過超額利潤的甜頭,在鋰價最瘋狂的2016年、2017年、2018上半年,天齊的銷售純利潤率穩(wěn)定在45%以上,連一向高利潤的銀行業(yè)面對這個利潤水平都不免自慚形穢。

但供需失衡導(dǎo)致的狂歡只維持了兩年多,2019年上半年,天齊的純利又回到2014、2015年的20%水平。盛宴雖已結(jié)束,但是放眼全產(chǎn)業(yè)鏈,天齊純利水平仍然非常可觀。如果沒有2012-2014年那場驚心動魄的跨國并購,2016-2018年的這場鋰業(yè)饕餮盛宴,天齊是沒有機會上桌的。

在2014年完成了對泰利森母公司的收購之后,天齊完成了驚險一躍,從無名小卒變身為躋身于壟斷牌桌的行業(yè)大佬。在以自身資產(chǎn)3倍的價格拿下了全球最大的鋰輝石礦山之后,市場對天齊的操作給出的幾乎都是正面的評價,天齊的主人蔣衛(wèi)平一時間成為各大媒體的座上賓。

天齊鋰業(yè)收購泰利森,也讓股價坐上了火箭:其上揚的股價甚至穿越過那場慘絕人寰的2015大股災(zāi),從2014年末每股10元、100億的市值暴增到每股50元、400億市值。此后,這一路勢如破竹無法阻擋的勢頭一直延續(xù)到2017年,憑借著2016年高達(dá)510%增長率的凈利潤,終至在2017年9月達(dá)到800億的市值。

2. 第二次蛇吞象,高位接盤?

持有泰利森,為蔣衛(wèi)平打開了新世界的大門,他知道這套打法可以繼續(xù)下去,這一次他盯上了在世界最大、成熟鹽湖——智利的SQM,阿塔卡瑪鹽湖開發(fā)的鹽湖巨頭,一旦拿下SQM,天齊鋰業(yè)將徹底成為全球鋰業(yè)的掌舵者之一。

此次收購的背景,是鋰業(yè)早非吳下阿蒙:上一次的收購前,整個鋰業(yè)市場還遠(yuǎn)不如2018年那么火熱,天齊的身份也只是無名小卒。這一次情況完全不一樣了,已經(jīng)成為行業(yè)巨鱷的天齊,在鋰業(yè)還非常火熱的節(jié)點,想要再一次上演“蛇吞象”的表演。和上次一樣的是,這次收購仍然是溢價。

2018年,天齊開始了對SQM的股權(quán)收購,經(jīng)歷了一系列艱苦的談判后,最終年利潤只有20多億人民幣的天齊舉債35億美金,以40.66億美元收購SQM23.77%股份。完成收購后天齊對SQM持股比例達(dá)25.86%,成為第二大股東。

那么收購SQM的錢從哪來?除需支付交易對價40.66億美元以外,還需支付融資服務(wù)費、交易顧問費用和印花稅等交易稅費預(yù)計約1.6億美元,加起來共需支付資金總額約42.26億美元。從下圖中可以看到,絕大部分來自于貸款,扣除并購銀團(tuán)貸款和境外籌集資金合計35億美元后的差額部分7.26億美元由天齊鋰業(yè)自有資金解決。

天齊鋰業(yè)為何敢于負(fù)債?原來是當(dāng)時行業(yè)的光明前景:若2030年SQM在阿塔卡瑪鹽湖的資源開采期限到期后順利續(xù)期,按收益法估值預(yù)測期內(nèi)按照永續(xù)開采計算,則SQM的股東全部權(quán)益于2017年12月31日的市場價值為211.98億美元。

2018年11月29日,35億美元貸款放款,3個月后,天齊開始償還第一筆“礦貸”利息。這是一筆價格不菲的貸款。天齊的老板蔣衛(wèi)平,每天睜開眼就要背負(fù)400多萬的“礦貸”利息。光是這筆利息就已經(jīng)吃掉了天齊的絕大多數(shù)的利潤,2019年上半年天齊因35億美元貸款財務(wù)費用暴增8.6億元,天齊上半年的凈利潤被蠶食到只剩1.93億元。更不要談還有到期要歸還的35億美金的本金,每天一睜眼就有大幾百萬的利息要還,沒有一顆大心臟真是承受不來。

盡管代價不菲,蔣衛(wèi)平似乎也沒有后悔這樣的豪賭:放眼望去,天齊已處于金字塔頂端。但是市場似乎并不認(rèn)同這筆交易:收購后不久,天齊鋰業(yè)的“麻煩”才真正開始。

天齊將SQM納入囊中后,隨著新能源補貼的退坡,鋰價開始下跌,至2019年5月,國內(nèi)碳酸鋰價格跌至含稅7.65萬元/噸,不足高點18萬元的一半。鋰價的下跌,帶動了SQM股價下跌,多重壓力下,天齊所持SQM資產(chǎn)已大幅跳水。市場紛紛開始重新評估這門交易是否劃算。當(dāng)時資本看天齊的態(tài)度,就如同今天市場看待房地產(chǎn)的態(tài)度。

資本市場的態(tài)度是最好的晴雨表:收購SQM前,在鋰價處于高位的那兩三年,天齊鋰業(yè)風(fēng)光無兩。2018年中報,天齊鋰業(yè)基金機構(gòu)持股數(shù)1.83億股。但就在一年后的2019年中報,基金機構(gòu)持股數(shù)只剩下0.46億股。同時,天齊鋰業(yè)股價一路下跌,看來“高位接盤俠”的鍋是逃不掉了。

在大多數(shù)的短線投資者看來,天齊這只股票風(fēng)險較高,短期內(nèi)很難恢復(fù)元氣。市場上除了對天齊風(fēng)險的質(zhì)疑,在生產(chǎn)、產(chǎn)能布局方面,天齊似乎也稍稍力有不逮,并沒有顯現(xiàn)出絕對的統(tǒng)御地位——天齊收購SQM前,資產(chǎn)負(fù)債率為27.7%,收購后高達(dá)73.2%,著實壓得人喘不過氣。

過高的杠桿還帶來了高額利息費用,吞沒了公司的利潤。35億美元的并購貸款在2019、2020年前三季度造成的利息支出分別高達(dá)20.45億元、13.98億元。這種情況下,天齊鋰業(yè)不出意料地出現(xiàn)了貸款逾期和業(yè)績虧損,2020年虧損18.34億元。

巨額債務(wù)重壓下,天齊鋰業(yè)陷入了流動相不足——影響生產(chǎn)和擴充——利潤下降——債務(wù)增加的死循環(huán)。曾經(jīng)投資者在深交所互動易上問及負(fù)債,天齊鋰業(yè)回復(fù)稱,“公司目前面臨較大的資金壓力”。

天齊鋰業(yè)之所以陷入困境,根本原因是時間點踩不對:當(dāng)其舉債完成收購SQM時,隨著基本面的變化,那波起始于2015年的新能源紅利已消失殆盡,整個鋰行業(yè)進(jìn)入下降周期,此前計劃的赴港上市也泡了湯。找錢,活下去,成為了天齊鋰業(yè)此時的主旋律。

天齊鋰業(yè)的融資手段已非常有限,增發(fā)、H股上市、債轉(zhuǎn)股、配股……要么已經(jīng)用過,要么已經(jīng)夭折。最現(xiàn)實的莫過于天降“白馬騎士”,可它在哪里?

絕境下,天齊終于迎來了白衣騎士:2020年12月8日晚,天齊鋰業(yè)宣布子公司引入澳大利亞戰(zhàn)投IGO。其自救路徑選擇了一種折衷方案,允許外部投資者染指泰利森的間接母公司TLEA,但天齊鋰業(yè)仍手握控制權(quán),這其中的是非糾葛限于篇幅就不展開了,但總的結(jié)果是,天齊鋰業(yè)度過了至暗時刻,避免了被清算的命運。

到2020年底,天齊鋰業(yè)以泰利森24.99%的股權(quán)和澳洲奎納納項目49%的股權(quán)為代價,以增資擴股的方式引入了戰(zhàn)略投資者IGO,后者以現(xiàn)金出資14億美元。其中不低于12億美元被用于償還銀團(tuán)并購貸款本金及相關(guān)利息,以減少其財務(wù)費用,緩解流動性壓力。

但僅此,依然不能完全解決天齊鋰業(yè)的巨債問題。天齊鋰業(yè)只是剛剛走出了ICU,但距離大寶劍依然有很久的距離。

截至2021年6月戰(zhàn)投完成交割之前,天齊鋰業(yè)背負(fù)的貸款包含本金及利息在內(nèi),有30.84億美元。12億美元還貸后,天齊鋰業(yè)的負(fù)債率將從83%降低至63%。而剩余的貸款還有18.84億美元,其中6.84億美元A+C類貸款展期后將于2022年11月到期,12億美元B類貸款展期后將于2024年11月到期。

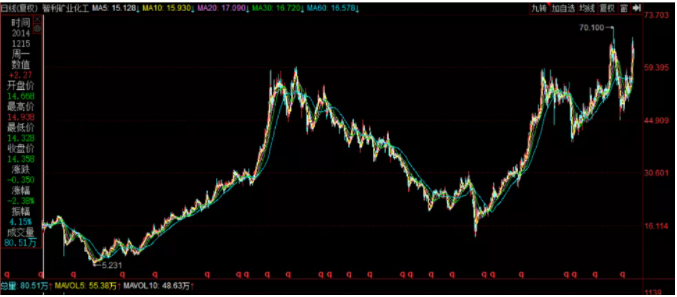

老古話說“債多了不愁,虱子多了不癢”,雖然欠了一屁股債,但鋰業(yè)界的“四湖三礦”已經(jīng)染指其二,全球最大最好的鹽湖和礦山在手,天齊鋰業(yè)的前途依然不可限量——這一點從資本市場的態(tài)度就可以看出來:從2020年9月到2021年2月,天齊鋰業(yè)的股價從20多一路最高漲到70多,體現(xiàn)了資本市場的信心。

一分錢盈利沒賺到,市值卻已然突破千億,此時此刻的天齊鋰業(yè),怎么看都像是翻版的XX汽車。果然,2021年一開年,天齊鋰業(yè)就陷入了一場“高價定增”的風(fēng)波中。

159億定增夭折后,故事誰也想不到

1. 低價定增,高價減持,“割韭菜”吃相難看?

2021年1月15日晚間,天齊鋰業(yè)發(fā)布了一則重磅公告,核心就兩個字:定增!

擬向控股股東天齊集團(tuán)或其全資子公司定增不超過4.43億股,定增價格設(shè)定為35.94元/股,計劃募資額不超過159.26億元,在扣除發(fā)行費用后,募資將全部用于上市公司償還銀行貸款和補充流動資金。

為什么定增?無非就是圍繞著之前的目標(biāo)——找錢要緊!在定增預(yù)案中,天齊鋰業(yè)稱,

2018年公司完成了SQM23.77%股權(quán)的購買,導(dǎo)致公司增加35億美元并購貸款,公司債務(wù)融資規(guī)模大幅增加,財務(wù)費用金額較高,資產(chǎn)負(fù)債率居高不下,定增完成后,將有效改善公司財務(wù)狀況。

然而,這次定增計劃拋出后就被關(guān)注,一時之間罵聲不絕于耳,甚至某權(quán)威財經(jīng)媒體怒斥“吃相難看”,最后兩天后的1月17日就宣布撤回定增計劃。這究竟是腫么回事呢?

定增不是問題,減持也不是問題,但兩件事情連在一起就是大大的問題!在此次定增方案發(fā)布前,公司曾披露了一項減持計劃。天齊鋰業(yè)1月6日發(fā)布公告稱,控股股東天齊集團(tuán)及其一致行動人擬合計減持不超過公司總股本4%的股份,減持原因為:向公司提供財務(wù)資助及其他資金需求。

而此次的定增價格35.94元,距離股市上60元的價格也有相當(dāng)大的差距!剛減持賣出股票,又發(fā)出本次定增認(rèn)購預(yù)案,這也引發(fā)了市場關(guān)注,有觀點甚至質(zhì)疑其為短線交易。一邊是高位減持,一邊是低位定增把股份拿回來,中間的價差卻如此之大,也難怪市場紛紛怒斥大股東“臉都不要了”!體現(xiàn)在股價上,也是一路下跌,2021年3月底跌到36元附近,與定增的價格基本一致。

但是股價炒的是預(yù)期而非事實。2021以來,隨著新能源汽車再次進(jìn)入強景氣周期,鋰價就像坐上了沖天火箭一般往上漲,以電池級碳酸鋰為例,繼打破2017年18萬/噸的高點后一路狂飆,到了2月17日更是突破43萬噸的高位,甚至有分析師預(yù)計“突破50萬噸不是問題”。

鋰礦價格狂飆,坐擁鋰礦的企業(yè)股價自然不會落下:自從去年4月以來,天齊鋰業(yè)股價一路狂飚,于8月底達(dá)到143元的歷史高點——5個月上漲近4倍,比之前的高位也翻了一倍多!不知道此前“高位”減持的股東,這時候是不是想穿越時光機器回去。

2. 赴港上市,還是為了“找錢”?

世界上從來沒有只漲不跌的股票。自從8月見頂后,天齊鋰業(yè)的股票一路下跌,到2月8日跌穿80元,創(chuàng)下近半年來的低點。

股價跌了,該有的動作還得有:2021年9月13日晚,天齊鋰業(yè)方面宣布,董事會審議通過了《關(guān)于公司發(fā)行H股股票并在香港聯(lián)合交易所有限公司主板上市的議案》這意味著公司擬實現(xiàn)“A+H”上市。

2018年至2020年,天齊鋰業(yè)的負(fù)債率從73.26%飆升至82.32%。特別是2019年、2020年,該公司利息費用分別高達(dá)10.1億元和10.38億元。若天齊鋰業(yè)能成功在港股上市,并購SQM公司股權(quán)遺留下的債務(wù)問題或?qū)⒕徑狻6摴径聲蔡岬剑敬伟l(fā)行境外上市外資股(H股)股票所得的募集資金在扣除發(fā)行費用后,用于現(xiàn)有債務(wù)償還等項目。

時隔半年多,天齊鋰業(yè)在香港上市的工作終于有了進(jìn)展。那么這次上市究竟能夠成功么?先看一下最近的基本面消息:

2月7日消息稱,天齊鋰業(yè)澳大利亞奎納納氫氧化鋰項目投產(chǎn)延期。該項目是天齊鋰業(yè)在海外自主設(shè)計建設(shè)的第一個世界級氫氧化鋰自動化工廠,兩期共計年產(chǎn)4.8 萬噸電池級氫氧化鋰。對此,天齊鋰業(yè)相關(guān)負(fù)責(zé)人向媒體表示:“(奎納納)現(xiàn)在在正常試運營中,(項目方)剛開的投資者交流會也沒說延期。”

天齊鋰業(yè)曾表示,澳大利亞奎納納一期“年產(chǎn)2.4萬噸電池級單水氫氧化鋰項目”計劃將在2022年第四季度達(dá)到設(shè)計產(chǎn)能。今年1月,天齊鋰業(yè)在互投資動平臺表示,澳大利亞奎納納一期氫氧化鋰項目已經(jīng)基本全線貫通運行,并開始投入試運行。

另外一個不可忽略的因素是智利,左派總統(tǒng)上臺后,智利制憲議會近日初步通過了一項提案,旨在促進(jìn)銅礦、鋰礦和其他戰(zhàn)略資產(chǎn)的國有化。如果該提案最終得到施行,或?qū)⒂绊懱忑R鋰業(yè)在智利的SQM鋰礦開采權(quán)益。

智利的資源政策真的會生變么?天齊鋰業(yè)相關(guān)負(fù)責(zé)人2月7日表示:

(智利的鋰礦)國有化一事目前尚未實際落地。此前公司已與當(dāng)?shù)睾炗喓霞s,并獲得到2030年12月31日之前的鋰資源配額,該配額不會改變。此外,假設(shè)智利鋰礦國有化政策落地,公司在當(dāng)?shù)厥召彽牟傻V股權(quán)該如何處理,(智利政府)也需要給出具體方案。

但不管怎么說,鋰礦的瘋漲,天齊鋰業(yè)受益自然是板上釘釘?shù)氖隆?018年至2021年,中國碳酸鋰進(jìn)口量分別為2.45萬噸、2.93萬噸、5.01萬噸、8.1萬噸。按此計算,天齊鋰業(yè)到2030年前在智利的鋰礦開采配額仍舊充裕。根據(jù)伍德麥肯茲報告,天齊鋰業(yè)是中國唯一通過大型、一致且穩(wěn)定的鋰精礦供給實現(xiàn)100%自給自足以及全面垂直整合鋰礦的鋰生產(chǎn)商。

另外值得一提的是,此前收購SQM讓天齊鋰業(yè)陷入了流動性危機,為此公司不得不進(jìn)行多渠道的融資。在融資過程中,天齊鋰業(yè)將在美國紐約證券交易所上市的SQM的B類股進(jìn)行了為期3年期領(lǐng)式期權(quán)融資方案。但這種方案雖然讓天齊度過了暫時危機,卻錯失了SQM的一輪大漲。欲知詳情,可以參考撲克風(fēng)控官近日推送的文章《SQM股價大漲,天齊鋰業(yè)領(lǐng)式期權(quán)得不償失》一探究竟。

據(jù)天齊鋰業(yè)最新披露的業(yè)績預(yù)告,預(yù)計2021年實現(xiàn)歸屬于上市公司股東的凈利潤18億元至24億元,預(yù)計實現(xiàn)扣非歸母凈利潤10.8億元至16億元。

中國政府,正以雷霆萬鈞之勢強力推動著新能源汽車的發(fā)展進(jìn)程。這個國家的土地上,正在創(chuàng)造著新能源車產(chǎn)銷數(shù)十倍于傳統(tǒng)汽車增速的奇跡。

新能源產(chǎn)業(yè)爆發(fā)直接導(dǎo)致的結(jié)果就是,上游碳酸鋰直接受益。中國以一國之力,撐起全球鋰產(chǎn)品市場的半壁江山,且產(chǎn)銷量增速要遠(yuǎn)大于國際增速。

但擺在中國的新能源產(chǎn)業(yè),乃至整個國民經(jīng)濟面前的鋰安全問題,又亟待解決。鋰作為未來最重要的戰(zhàn)略資源,如果在外國企業(yè)手中,中國將會受制于人。如果掌握在中國企業(yè)手中,則可以占據(jù)主動權(quán),甚至在需要的時候,成為中國震懾其他國家的武器。如同今天,美國拿芯片做武器卡我們脖子一樣。因此可以預(yù)見的是,國家決不允許鋰礦暴漲到能夠威脅下游行業(yè)的程度——就像現(xiàn)在頻頻出手重拳打擊鐵礦石一樣。

天齊為國(也為己)買礦,經(jīng)歷了接盤俠的暗淡后,迎來了鋰礦大漲的春天,而這樣的春天究竟能夠延續(xù)到幾時,讓我們拭目以待。