寧德時代現在貴為全球動力電池之王,誰能抱上這根大腿都有望業績沖天,也能在資本市場上受到追捧,所以腦子活絡的,跟寧德有點關系的公司,都想趁著新能源熱度,趕緊上市募一筆錢。

這也無可厚非,畢竟上市的功能無非也就是募資和大股東套現的方式,誰都希望自己辛辛苦苦打拼幾十年的事業能賣個好價錢。只是對于投資者來說,要保證投資安全,就得用合適的價格去買到優質的資產,不然也容易虧錢。

至于創始人能不能賣個好價錢,投資者又能不能撿個便宜,就看各自的本事了,所以做出買入決策之前,投資者必須深入研究清楚公司的基本面。

又一新能源公司要上市了

鋰電池負極材料供應商石家莊尚太科技此前深市主板IPO拿到了首發反饋意見,也就意味著公司距離上會又近一步了,那么究竟公司資質如何,是否值得一看?會不會是新能源行業下一個潛力成長公司?咱們今天就來好好的研究一番。

跟隆基是蘭州大學系創業公司一樣,尚太科技也是大學系創業公司,只不過這次是湖南大學幾個師兄弟。

1988年歐陽永躍從湖南大學畢業后,進了上海碳素廠,工作了13年后,辭職創辦上海尚太碳素制品有限公司,2008年在石家莊正式成立尚太科技。最開始的時候,主要從事人造石墨負極材料石墨化加工服務。2010年,歐陽永躍的同門師兄閔廣益也加入尚太科技,目前擔任總經理。2019年,同是1988年畢業于湖南大學的齊仲輝也任職尚太科技董事,另外獨立董事劉洪波也畢業于湖南大學。

石墨化加工屬于低附加值業務,長期是沒有什么發展前途的,所以在2017年,公司乘著鋰電池行業大發展的契機,由石墨化工序加工服務向前后端工序如破碎、改性造粒、成品加工等延伸,轉化為負極材料的一體化研發、生產與銷售。

后面更是切入了寧德時代的供應鏈,并于2018年7月實現批量供貨,甚至寧德時代都成為公司的第二大股東。

應該說公司的發展歷程還是挺勵志的,從行業低端加工企業到一體化企業,乃至最終切入寧德時代供應鏈,可以說這幾步都是驚險一跳,擺脫了低端加工廠的命運。

不過也有人對它的發展嗤之以鼻,認為它是靠挖競爭對手墻角起家的。

多名高管來自競爭對手

尚太科技有多名股東、董監高、核心技術人員都曾經在杉杉股份工作過,而杉杉股份則是公司的競爭對手,行業第一梯隊的玩家。

比如董事、副總經理、董事會秘書堯桂明于2015年7月至2017年6月,在上海杉杉科技有限公司擔任投資部部長;副總經理馬磊于2015年9月至2017年5月,在上海杉杉科技有限公司擔任NPI工程師;財務總監王惠廣于2016年9月至2018年1月,在上海杉杉科技有限公司工作,歷任內控專員、內蒙古杉杉科技有限公司財務部部長。

另外,杉杉股份董事杜輝玉、杉杉股份技術部陽海鷹還通過通過尚太科技的堯桂明、楊威代持股份。

而且,這些高管加入尚太科技的年份主要集中于2017年左右,而2017年正是公司轉型負極一體化的關鍵年份。

這中間是不是有什么利益糾葛?甚至都引發了監管層的追問:高管的加入是否有違背競業禁止協議或利益沖突等。

當然了,相互挖墻腳這種事情,在商業上也是非常常見的事情,只要不違反商業倫理就無可厚非,但重要股東緊急退出就不得不讓人擔心公司是不是有什么問題了。

重要股東緊急退出

作為尚太科技的重要大股東,馬鳳亮2017年退出一事也引發了市場和監管的關注。

據招股書的信息:2008年9月,尚太有限(尚太科技前身)成立,彼時歐陽永躍持股66.67%、馬鳳亮持股33.33%,到2012年5月,尚太有限新增注冊資本2000萬元,由歐陽永躍認繳,出資方式為貨幣,2013年5月,馬鳳亮及歐陽永躍向閔廣益轉讓部分股權,2017年9月,尚太有限新增注冊資本9500萬元,新增注冊資本全部由歐陽永躍認繳。

然后到了 2017年10月,為解決股權代持及隱名股東事項,使股權結構清晰,避免潛在爭議和糾紛,歐陽永躍、馬鳳亮、閔廣益決定處理歷史股權代持事項,馬鳳亮轉讓了所持股份,退出了尚太有限股東行列。

而據網上的信息,那個時候公司其實已經開始啟動上市計劃了,這個時候退出,是不是有什么情況?

尚太科技表示是因為馬鳳亮年齡較大,準備退休,且擔心公司轉型從事鋰電池負極材料的經營風險,所以決定退出。

但這個說法卻未能充分說服監管層和市場的疑慮,所以究竟真相是不是公司說的那樣,誰也不知道。

當然了,疑罪從無,在沒有更多的信息支撐之前,咱們還是基于業務和財務方面對公司進行審視吧。那么現在尚太科技實力究竟如何?

尚太科技實力如何?

鋰電池負極材料屬于行業集中度非常高的行業,目前全球負極材料主要被中日兩國給壟斷了。

2020年,貝特瑞、璞泰來、杉杉股份就壟斷了國內負極材料53%的市場份額,尚太科技排名第六,市占率為5.19%,不過雖然排名還不錯,但體量比前面幾個巨頭差距還是太大了。

從營收來看,就非常清楚了:2018年-2020年,尚太科技的營業收入分別為4.69億元、5.47億元和6.82億元,而排名第三的杉杉股份分別是88.53億, 86.8億, 82.16億,營收只有杉杉股份的十幾分之一。

不過相比營收體量比較小,有一個問題棘手的多,也是公司的潛在風險點——客戶集中度太高了!

嚴重依賴寧德時代

雖然公司的營收也有幾億,但其中絕大多數都來自于寧德時代。

從2018年后,寧德時代就一直是尚太科技的第一大客戶:2018-2020近三年,公司對寧德時代的銷售額分別為0.79億元、3.23億元、3.94億元,占營業收入比重分別為16.77%、59.01%和57.73% ,占當期負極材料銷售金額比重更是達到了73.88%、92.3%和79.39% !

也就是公司現在超過一半的營收都來自寧德時代!

這跟雙方有股權關系有關,雖然可以說寧德時代的大腿,公司目前抱得很穩。

但客戶太集中始終是一個潛在大風險,假如寧德時代因為行業地位下降,或者其他原因導致產能下降,對尚太科技的業績就是重大打擊,尤其如果寧德時代因為種種原因解除跟公司的股權關系,甚至客戶關系的話,那更是毀滅性打擊!

公司也不是沒有意識到這個問題,也在加大拓展客戶拓展力度,不過從進展來看,并沒有很理想。

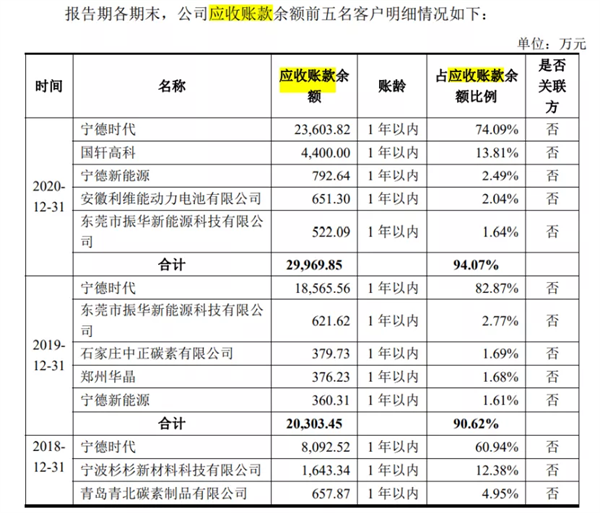

另外,雖然寧德時代為公司第二大股東,但畢竟不是親生兒子,所以賬期該壓的還是要壓,這也是為什么過去幾年尚太科技的應收賬款比較多的原因。

高額的應收款和流動性危機

2018年—2020年三年,尚太科技應收賬款賬面價值分別為1.26億元、2.12億元和3.03億元,應收賬款占營收的比例從26.82%、38.84%一路升至44.38%!而且都是來自公司的幾個大客戶。

應收賬款如此多,現金流大概率不會很好,果不其然,2018年到2020年尚太科技經營活動產生的現金流量凈額分別為1592.50萬元、-7,087.37萬元、-1.48億元,賬面上賺錢了,卻沒有現金進賬。

雖然公司解釋是因為公司自身發展階段,行業市場競爭狀況和結算方式及自身經營特點所決定的。

但也可以看出公司的營運情況不是很理想,這也是公司著急上市募資的原因。

現金流是公司的命脈,可以不賺錢,但不能沒有現金流,如果不能及時通過各種渠道融到資,公司很可能就會遭遇流動性危機,不說對長遠發展不利,甚至可能會導致公司倒閉。

這也很好的解釋了:為什么公司明明產能利用率并不高,2018年—2020年負極材料產能利用率分別為89.17%、74.34%、66.64%,呈現明顯呈下滑趨勢的情況下,卻還要募資擴建新項目。

公司募資是否就全部為了擴產能?而且假如成功募資,產能投產之后,能否消化?

另外,隨著行業競爭加劇,公司的財務狀況是否會遭遇更大的壓力?會不會因此對公司的發展產生不利?

這都是還沒有確定的上市前必須搞清楚的問題?

尚太科技的基本情況就是這樣子,最后,咱們該如何看待尚太科技呢?

蹭上了寧德時代的光,也許它會被市場追捧,但從基本面來看,不確定性還是比較大的,有沒有價值,必須具體的估值水平情況。

(圖片來源:veer圖庫)